Faiz artırımının getirisi/götürüsü…

“Artırmalıyız, indirmeliyiz, niçin artırıyoruz ki” diyoruz…

Peki faizleri artırıp azaltmak ne işe yarıyor/yaramıyor veya ne zaman işe yarıyor?

Öncelikle Merkez Bankası’nın niçin faiz artırdığına bakacak olursak temel nedenin enflasyonla mücadele için uygulanan sıkı para politikası olduğunu söyleyebiliriz.

Faiz artınca ekonomik aktörlerin daha fazla tasarrufa yönelip talebini kısarak daha az harcama yapması, böylelikle de enflasyonun azalması beklenir.

Faiz artırımının ayrıca, yabancı yatırımcıları cezbederek ülkeye döviz girişi sağlaması ve dövize olan yurtiçi talebi de azaltması beklenir.

Böylelikle döviz kuru da dizginlenebilecektir.

Bir ülkenin ekonomik durumunda atılması gereken iyileştirici adımlar seçilirken en büyük problemin ne olduğundan ziyade en kısıtlayıcı problemin ne olduğuna odaklanılmalıdır.

Yani hangi problem öncelikli olarak hedeflenirse; ekonomik büyüme ve kalkınmaya en fazla katkıda bulunacaktır diye yaklaşılmalıdır.

Bu yaklaşımla; faizleri yükseltmenin yarattığı ekonomik baskı ve yerel/uluslararası finansmanın ülkemiz gelişimini ne ölçüde kısıtlayıcı bir faktör olduğuna yönelik bir durum analizi yapmadan faiz artırımının, niçin “iyi/kötü” bir araç olduğuna ilişkin yapılan değerlendirmeler eksik kalacaktır.

Maalesef ülkemizde faiz artırımının etkileri incelenirken genellikle teorik bilgilerden hareket ediliyor. İncelenmesi gereken husus, “bir ülkede faiz artırımı ekonomiyi nasıl etkiler” değil, “Türkiye’de faiz artırımı ülkemiz ekonomisi açısından ne anlama geliyor”dur.

Yani faiz artırımı her ülkede aynı olumlu veya olumsuz sonuçlara yol açmıyor.

Bu nedenle de, “ülke gerçekleri”ni inceleme dışında tutmamalıyız.

Öncelikli olarak şu soru ile başlayalım:

Ülkemizde özel sektör, bankalardan yeni kredi alabilmekte midir?

Aşağıdaki grafik Dünya Bankası ve TCMB verileri kullanılarak hesaplanan özel sektör net nakit akışını gösteriyor.

Veri tamamlanmadığı için 2018’i göremiyoruz ancak faizlerin çok daha düşük olduğu 2014-2017 döneminde bile özel sektöre yeni para akışı yok.

Diğer bir ifadeyle; firmaların bankalara olan kredi geri ödemeleri bankalardan aldığı yeni kredi miktarından daha fazla.

Bu durum ise özel sektör yatırımlarını olumsuz etkiliyor.

Kaynak: Dünya Bankası (WDI) ve TCMB verileri

İkinci olarak sormamız gereken husus:

Ülkemizde yatırımlar faize ne kadar duyarlıdır?

Aşağıdaki grafik gayri safi sermaye oluşumu (%GSYH) ile tüketici ve ticari kredi faizlerinin hareketlerini gösteriyor.

İstisnaları bulunmakla birlikte yatırımlar ile faiz oranları arasında ters bir ilişki olduğu ve dolayısıyla ülkemizdeki yatırımların faize duyarlı olabileceği görünümü oluşuyor.

Ve, faiz artırımı yatırımların azalması ile sonuçlanıyor.

Kaynak: Dünya Bankası (WDI) ve TCMB verileri

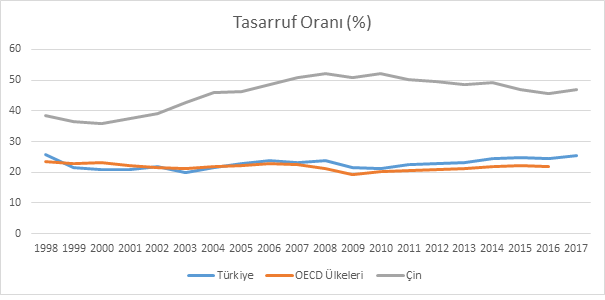

Üçüncü husus ise:

Peki, ülke olarak ne kadar tasarruf edebiliyoruz?

Aşağıdaki grafiğe göre, Çin gibi hızla gelişen ülkelere kıyasla çok yüksek tasarruf sağlayamıyoruz ancak OECD ülkeleri ortalamasındayız.

Ayrıca tasarruflar üzerinde kredi faiz oranlarından kaynaklı bir değişkenlik göremiyoruz.

O halde faiz artırımının tasarruflar üzerinde yaratacağı olumlu etki de tartışmalıdır.

Bu da faizi artırımının, tasarruflarda beklenen artışı doğurmama riskini karşımıza çıkartıyor.

Kaynak: Dünya Bankası (WDI)

Son husus ise:

Yerel finansman servislerimiz yeterli mi?

Aşağıdaki grafikte borç verme faizleri ile bankaların mevduatlar için ödediği faiz oranları yer alıyor.

Borç verme faizi ile mevduat faizleri arasında farkın yüksek olması ise ülkemizde gerek gerçek, gerekse tüzel kişilerin sermayeye erişimlerinin zor olduğu gösteriyor.

Halihazırda söz konusu farkın da giderek arttığını görüyoruz.

Yani kredi çekerken ödediğimiz faizi bankaya yatırdığımız mevduatlardan alamıyoruz.

Kaynak: TCMB verileri

Yukarıdaki analiz bizi şunları gösteriyor:

Faiz artırımını bir araç olarak kullanırken daha dikkatli olmalıyız.

Faiz artırımını bir araç olarak kullanırken daha dikkatli olmalıyız.

Gelişmemizi kısıtlayan bir alanda daha da fazla kısıtlamaya gitmemeye dikkat etmeliyiz,

Zira yatırımların faizden dolayı azalması tasarrufların artmasından daha olası görünüyor,

Ve özel sektöre yeterince finansman sağlayamıyoruz,

Asıl sorun enflasyon gibi görünse de aslında altında yatan başka nedenler olabilir ki; bu durumda özel sektör yatırımlarına daha fazla odaklanmalıyız,

Hükümetin, sadece para ve maliye politikaları ile ekonomiyi iyileştirmesi yerine, özel sektör yatırımlarını teşvik edecek adımlarla özel sektöre büyümemiz için gereken sorumluluğun yüklenmesi çok daha reel ve yerinde bir yaklaşımdır.

Teknik olarak yeterli, idari olarak uygulanabilir, politik olarak desteklenebilir çözümler üretmek için hassas bir dönemden geçtiğimiz kesin;

Ancak “kaş yaparken göz çıkartmamaya azami dikkat etmeliyiz”.

Peki faizleri artırıp azaltmak ne işe yarıyor/yaramıyor veya ne zaman işe yarıyor?

Öncelikle Merkez Bankası’nın niçin faiz artırdığına bakacak olursak temel nedenin enflasyonla mücadele için uygulanan sıkı para politikası olduğunu söyleyebiliriz.

Faiz artınca ekonomik aktörlerin daha fazla tasarrufa yönelip talebini kısarak daha az harcama yapması, böylelikle de enflasyonun azalması beklenir.

Faiz artırımının ayrıca, yabancı yatırımcıları cezbederek ülkeye döviz girişi sağlaması ve dövize olan yurtiçi talebi de azaltması beklenir.

Böylelikle döviz kuru da dizginlenebilecektir.

Bir ülkenin ekonomik durumunda atılması gereken iyileştirici adımlar seçilirken en büyük problemin ne olduğundan ziyade en kısıtlayıcı problemin ne olduğuna odaklanılmalıdır.

Yani hangi problem öncelikli olarak hedeflenirse; ekonomik büyüme ve kalkınmaya en fazla katkıda bulunacaktır diye yaklaşılmalıdır.

Bu yaklaşımla; faizleri yükseltmenin yarattığı ekonomik baskı ve yerel/uluslararası finansmanın ülkemiz gelişimini ne ölçüde kısıtlayıcı bir faktör olduğuna yönelik bir durum analizi yapmadan faiz artırımının, niçin “iyi/kötü” bir araç olduğuna ilişkin yapılan değerlendirmeler eksik kalacaktır.

Maalesef ülkemizde faiz artırımının etkileri incelenirken genellikle teorik bilgilerden hareket ediliyor. İncelenmesi gereken husus, “bir ülkede faiz artırımı ekonomiyi nasıl etkiler” değil, “Türkiye’de faiz artırımı ülkemiz ekonomisi açısından ne anlama geliyor”dur.

Yani faiz artırımı her ülkede aynı olumlu veya olumsuz sonuçlara yol açmıyor.

Bu nedenle de, “ülke gerçekleri”ni inceleme dışında tutmamalıyız.

Öncelikli olarak şu soru ile başlayalım:

Ülkemizde özel sektör, bankalardan yeni kredi alabilmekte midir?

Aşağıdaki grafik Dünya Bankası ve TCMB verileri kullanılarak hesaplanan özel sektör net nakit akışını gösteriyor.

Veri tamamlanmadığı için 2018’i göremiyoruz ancak faizlerin çok daha düşük olduğu 2014-2017 döneminde bile özel sektöre yeni para akışı yok.

Diğer bir ifadeyle; firmaların bankalara olan kredi geri ödemeleri bankalardan aldığı yeni kredi miktarından daha fazla.

Bu durum ise özel sektör yatırımlarını olumsuz etkiliyor.

Kaynak: Dünya Bankası (WDI) ve TCMB verileri

İkinci olarak sormamız gereken husus:

Ülkemizde yatırımlar faize ne kadar duyarlıdır?

Aşağıdaki grafik gayri safi sermaye oluşumu (%GSYH) ile tüketici ve ticari kredi faizlerinin hareketlerini gösteriyor.

İstisnaları bulunmakla birlikte yatırımlar ile faiz oranları arasında ters bir ilişki olduğu ve dolayısıyla ülkemizdeki yatırımların faize duyarlı olabileceği görünümü oluşuyor.

Ve, faiz artırımı yatırımların azalması ile sonuçlanıyor.

Kaynak: Dünya Bankası (WDI) ve TCMB verileri

Üçüncü husus ise:

Peki, ülke olarak ne kadar tasarruf edebiliyoruz?

Aşağıdaki grafiğe göre, Çin gibi hızla gelişen ülkelere kıyasla çok yüksek tasarruf sağlayamıyoruz ancak OECD ülkeleri ortalamasındayız.

Ayrıca tasarruflar üzerinde kredi faiz oranlarından kaynaklı bir değişkenlik göremiyoruz.

O halde faiz artırımının tasarruflar üzerinde yaratacağı olumlu etki de tartışmalıdır.

Bu da faizi artırımının, tasarruflarda beklenen artışı doğurmama riskini karşımıza çıkartıyor.

Kaynak: Dünya Bankası (WDI)

Son husus ise:

Yerel finansman servislerimiz yeterli mi?

Aşağıdaki grafikte borç verme faizleri ile bankaların mevduatlar için ödediği faiz oranları yer alıyor.

Borç verme faizi ile mevduat faizleri arasında farkın yüksek olması ise ülkemizde gerek gerçek, gerekse tüzel kişilerin sermayeye erişimlerinin zor olduğu gösteriyor.

Halihazırda söz konusu farkın da giderek arttığını görüyoruz.

Yani kredi çekerken ödediğimiz faizi bankaya yatırdığımız mevduatlardan alamıyoruz.

Kaynak: TCMB verileri

Yukarıdaki analiz bizi şunları gösteriyor:

Faiz artırımını bir araç olarak kullanırken daha dikkatli olmalıyız. Gelişmemizi kısıtlayan bir alanda daha da fazla kısıtlamaya gitmemeye dikkat etmeliyiz, Zira yatırımların faizden dolayı azalması tasarrufların artmasından daha olası görünüyor, Ve özel sektöre yeterince finansman sağlayamıyoruz, Asıl sorun enflasyon gibi görünse de aslında altında yatan başka nedenler olabilir ki; bu durumda özel sektör yatırımlarına daha fazla odaklanmalıyız, Hükümetin, sadece para ve maliye politikaları ile ekonomiyi iyileştirmesi yerine, özel sektör yatırımlarını teşvik edecek adımlarla özel sektöre büyümemiz için gereken sorumluluğun yüklenmesi çok daha reel ve yerinde bir yaklaşımdır.Teknik olarak yeterli, idari olarak uygulanabilir, politik olarak desteklenebilir çözümler üretmek için hassas bir dönemden geçtiğimiz kesin;

Ancak “kaş yaparken göz çıkartmamaya azami dikkat etmeliyiz”.