Borç yiğidin kamçısı’ymış; Hadi oradan…

Bugün borçlanıyoruz, borçla alakası olmayanların bile dişi kamaşıyor.

Çünkü arada döviz kuru, enflasyon, üretim maliyetleri, oynaklık ve talep gibi birçok bilinmeyen devreye giriyor ve borç azalmıyor, hatta ödense de yerinde duruyor.

İşte tam da işler kötüye gitmişken borç isterken günah defterleri açılıveriyor… Neden mi bahsediyorum..?

İktisatta çok bilinmese de “orijinal günah” (“original sin”) diye bir kavram var. Bu kavram, kendi para biriminiz üzerinden borçlanamadığınız için döviz üzerinden borçlanmanın reel döviz kuru ve faiz oranını çok duyarlı hale gelmesini açıklıyor.

Daha basite indirgersek; orijinal günah, bir ülkenin dış borç yükünü anlatmaya yarayan bir kavramdır.

Bu anlamda “günahı” çok ülkelerin kredi risk primi yükseliyor ve yeni bir borçlanmada karşılaşacağı faiz de artıyor. Çünkü borcu artan ülkelerin, daha fazla borç talep ettiklerinde, bu borcu geri ödeyememe riski ortaya çıkıyor.

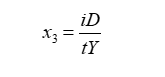

Aşağıdaki formül ise bu günahın bir nevi cebirsel ifadesi…

(x=borç yükü; i=faiz oranı; D=Borç Stoku; t=vergi oranı; Y=Gayrisafi Yurtiçi Hasıla)

Bu formüle göre faiz oranı ve borç miktarı ne kadar yüksekse, günahınız da o kadar ağır oluyor. Ancak geliriniz ve bunun üzerinden aldığınız vergiler ile bu yükü azaltma şansınız bulunuyor.

Burada sorun nedir?

Sorun şu: eğer ekonomik bir darboğazdan geçiyorsanız ve özellikle döviz kuru yükseliyorsa buna bir de enflasyon eklenmişse faiz oranı da yükselmiş oluyor; gelirleriniz, talep ve özel sektörün ödeyebileceği vergi de azalıyor…

Yani pay artarken paydanın düştüğü, dolayısıyla günahın da kat kat arttığı bir durum ile karşılaşılıyor.

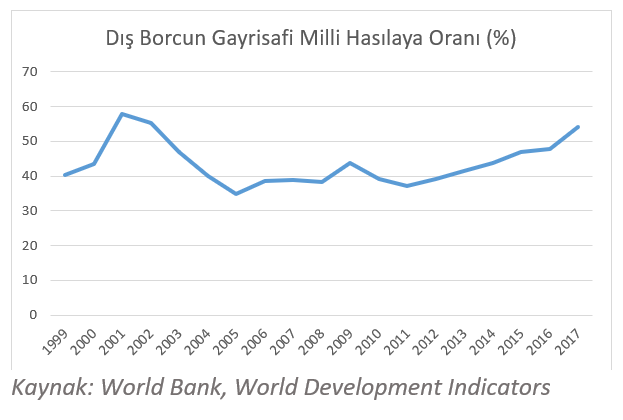

Aşağıdaki grafikte ülkemizin toplam dış borcunun gayrisafi milli hasılaya oranı görülüyor. Dünya Bankası verileri kullanıldığı için 2018 yılı verisi bulunmuyor.

Grafikten görüleceği üzere, daha 2018 yılındaki ekonomik darboğaza girmemişken, 2017 yılında tüm milli gelirimizin %54’ü kadar dış borcumuz bulunuyor.

Bunun üstüne konjonktüre paralel (“pro-cyclical”) davranarak, işler kötüye giderken borçlanmaya kalktığımızda ise, artan risk primi ve faiz oranları borçlanmayı daha da maliyetli hale getiriyor.

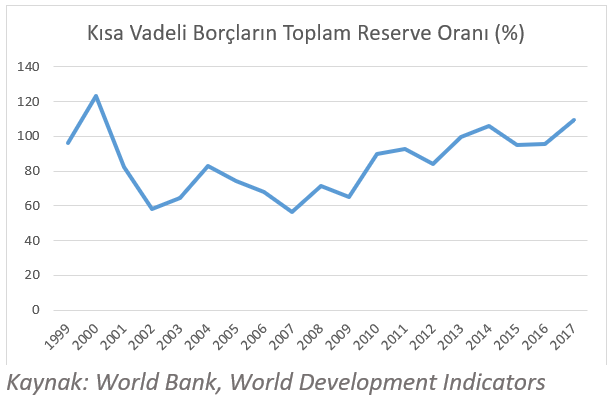

Konu borçlanma olunca bakmadan geçemediğimiz bir diğer gösterge ise kısa vadeli borçlar…

Bir diğer ifadeyle vadesine bir yıl veya daha az kalan borçlar…

Aşağıdaki grafikte toplam kısa vadeli borçların altın dahil toplam rezervlere oranını gösteriyor.

Maalesef ki 2000 krizinde 100’ü aşan bu oran 2017 yılında da tehlike sinyalleri vermeye başlıyor ve çanlar çalıyor.

Borçlanma, büyümek için tabii ki bir araç, etkili ve doğru kullanılmak koşuluyla yerinde bir enstrüman.

Ama maalesef bizim “günahımız” çok…

Bırakın çocuğumuzu; torunumuzun dişi kamaşıyor.

Ve maalesef, çok üzgünüm ki; “Borç yiğidin kamçısıdır” diyemiyoruz…

Eğer borçlanacaksak;

Daha uzun vadeli bir bakış açısıyla,

Konjonktür-karşıtı politikalar ile borçlanma aracını kullanmak tek çaremiz ve alternatifimiz.

Bunun için eski kriz ve darboğazlara bakmamız yeterli.

Aksi takdirde sonu hüsran, günah ve torunlara bile sirayet edecek borç yükü…

Çünkü arada döviz kuru, enflasyon, üretim maliyetleri, oynaklık ve talep gibi birçok bilinmeyen devreye giriyor ve borç azalmıyor, hatta ödense de yerinde duruyor.

İşte tam da işler kötüye gitmişken borç isterken günah defterleri açılıveriyor… Neden mi bahsediyorum..?

İktisatta çok bilinmese de “orijinal günah” (“original sin”) diye bir kavram var. Bu kavram, kendi para biriminiz üzerinden borçlanamadığınız için döviz üzerinden borçlanmanın reel döviz kuru ve faiz oranını çok duyarlı hale gelmesini açıklıyor.

Daha basite indirgersek; orijinal günah, bir ülkenin dış borç yükünü anlatmaya yarayan bir kavramdır.

Bu anlamda “günahı” çok ülkelerin kredi risk primi yükseliyor ve yeni bir borçlanmada karşılaşacağı faiz de artıyor. Çünkü borcu artan ülkelerin, daha fazla borç talep ettiklerinde, bu borcu geri ödeyememe riski ortaya çıkıyor.

Aşağıdaki formül ise bu günahın bir nevi cebirsel ifadesi…

(x=borç yükü; i=faiz oranı; D=Borç Stoku; t=vergi oranı; Y=Gayrisafi Yurtiçi Hasıla)

Bu formüle göre faiz oranı ve borç miktarı ne kadar yüksekse, günahınız da o kadar ağır oluyor. Ancak geliriniz ve bunun üzerinden aldığınız vergiler ile bu yükü azaltma şansınız bulunuyor.

Burada sorun nedir?

Sorun şu: eğer ekonomik bir darboğazdan geçiyorsanız ve özellikle döviz kuru yükseliyorsa buna bir de enflasyon eklenmişse faiz oranı da yükselmiş oluyor; gelirleriniz, talep ve özel sektörün ödeyebileceği vergi de azalıyor…

Yani pay artarken paydanın düştüğü, dolayısıyla günahın da kat kat arttığı bir durum ile karşılaşılıyor.

Aşağıdaki grafikte ülkemizin toplam dış borcunun gayrisafi milli hasılaya oranı görülüyor. Dünya Bankası verileri kullanıldığı için 2018 yılı verisi bulunmuyor.

Grafikten görüleceği üzere, daha 2018 yılındaki ekonomik darboğaza girmemişken, 2017 yılında tüm milli gelirimizin %54’ü kadar dış borcumuz bulunuyor.

Bunun üstüne konjonktüre paralel (“pro-cyclical”) davranarak, işler kötüye giderken borçlanmaya kalktığımızda ise, artan risk primi ve faiz oranları borçlanmayı daha da maliyetli hale getiriyor.

Konu borçlanma olunca bakmadan geçemediğimiz bir diğer gösterge ise kısa vadeli borçlar…

Bir diğer ifadeyle vadesine bir yıl veya daha az kalan borçlar…

Aşağıdaki grafikte toplam kısa vadeli borçların altın dahil toplam rezervlere oranını gösteriyor.

Maalesef ki 2000 krizinde 100’ü aşan bu oran 2017 yılında da tehlike sinyalleri vermeye başlıyor ve çanlar çalıyor.

Borçlanma, büyümek için tabii ki bir araç, etkili ve doğru kullanılmak koşuluyla yerinde bir enstrüman.

Ama maalesef bizim “günahımız” çok…

Bırakın çocuğumuzu; torunumuzun dişi kamaşıyor.

Ve maalesef, çok üzgünüm ki; “Borç yiğidin kamçısıdır” diyemiyoruz…

Eğer borçlanacaksak;

Daha uzun vadeli bir bakış açısıyla,

Konjonktür-karşıtı politikalar ile borçlanma aracını kullanmak tek çaremiz ve alternatifimiz.

Bunun için eski kriz ve darboğazlara bakmamız yeterli.

Aksi takdirde sonu hüsran, günah ve torunlara bile sirayet edecek borç yükü…